7月16日,藏格控股高调宣布拟作价280亿收购巨龙铜业。市场一片震惊,同样震惊的还有深交所。4天后,深交所向藏格控股下达了长达8页的重组问询函。

半个月后,8月3日藏格控股再发公告,顺便来了个大转身。公告显示,标的估值由280亿元直降100亿元,作价180亿元。同时,藏格控股也由先前拟收购巨龙铜业100%股权,转变为51%的股权,作价为91.8亿元。

资料显示,2012年,藏格控股将其持有的巨龙铜业42.88%股权以1.51亿转让给藏格投资。据此计算,当时巨龙铜业估值约3.5亿元,6年后,藏格控股不仅将当年的弃子重新收回麾下,而且估值上涨了51倍。

“莫非铜矿变金矿了不成。”有投资人对此表达质疑,他直言,这明摆着就是来收割投资者的。

与此同时,股民也不看好这场交易。今日复牌不久,藏格控股就以跌停收场,报收13.10元,今日市值蒸发近29亿。值得注意的是,藏格控股董事长肖永明因其直接和间接持股约占公司总股本的61.55%而损失近18亿。

标的负债率高达80%

藏格控股成立于1996年,原主营业务为日用陶瓷生产。2016年07月,成功购买格尔木藏格钾肥股份有限公司资产,实现借壳上市,目前的主营业务为钾肥(氯化钾)的生产和销售。

半个月前,藏格控股连发数份公告宣布这场巨额收购。资料显示,巨龙铜业是一家铜矿开采商,主要从事铜多金属矿资源的勘查、开发、加工和销售,旗下拥有驱龙铜多金属矿、荣木错拉铜矿和知不拉铜多金属矿三个矿区,产品包括伴生矿钼金属、黄铜、辉铜﹑孔雀石等。

不过,藏格控股拟收购的巨龙铜业旗下的矿区中,仅有驱龙铜多金属矿和知不拉铜多金属矿有采矿权,而荣木错拉铜矿当前只有探矿权。

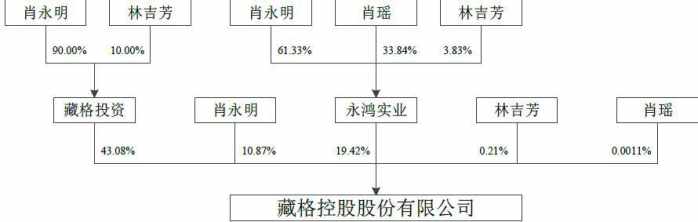

公告显示,交易对方中的藏格投资为上市公司的控股股东,中胜矿业是上市公司实际控制人肖永明近亲属控制的公司。根据藏格投资与中胜矿业签署的《一致行动人协议》,藏格投资与中胜矿业构成一致行动人。这场收购也被认定为构成重大资产重组和关联交易。

在此时的交易中,交易标的巨龙铜业资产预估值为280亿元。藏格控股不准备用现金,而是拟以发行 22.76亿股股票的形式来完成这场收购,发行价为12.30元/股。

值得注意的是,截至2018年6月30日,巨龙铜业账面归属于母公司所有者的净资产价值约为19.06亿元,相比评估值的280亿元,增长了14倍。

在这看似离两全其美的收购中,实则危机重重。2016至2017年度,巨龙铜业分别亏损1.32亿元、1.55亿元,截至2018年6月30日,亏损9523万元。除此之外,2016至2017年,其负债率分别为69.96%、77.32%。截至2018年6月30日,负债率更是高达80.93%。

与此同时,藏格控股还花了大量篇幅去说明可能的风险。甚至直接表明,本次重组拟置入资产短期内无法达产,在投产前,标的资产无法实现盈利,甚至出现亏损。此外,还存在交易对方中胜矿业将其持有的标的公司38%的股权,质押给融资方平安银行股份有限公司成都分行的行为。

无论从那方面看,这对藏格控股来说都是一次风险极大的收购。8月3日,在回复深交所问询函中,藏格控股表示,“价格调整方案设计明确、具体、可操作,有利于保护中小股东利益。”

公司72%股权遭质押

估计肖永明自身也没想到,这场来势凶猛的收购会在半月后直降100亿元。在《胡润百富榜2017》中,肖永明家族以210 亿身家,排在第138位。如果肖永明身家再增加100亿,他的财富排名可以排到70名左右,而此时他将遥遥领先于张一鸣、王传福等企业家。

被称为青海首富的肖永明,实则为四川安岳县人。资料显示,肖永明现为国内第二大钾肥生产企业藏格钾肥法定代表人。

到青海格尔木之前,肖永明在四川资阳干了14年的塑料厂副厂长。决心干大事的肖永明,决定出走。初到青海格尔木的肖永明,涉足的是餐饮行业,他与人合伙开了一家“格尔木小小酒家”。善于经营的肖永明,在很短的时间内将店铺做到座无虚席的火爆程度。

机缘巧合下,肖永明又从餐饮业跳到了钾肥行业。他先是倒卖钾肥,后来是租生产车间,最后干脆承包钾肥厂,直至最后将整座工厂都买了下来。90年代后期,正是格尔木依仗察尔汗盐湖丰富的钾盐资源,发展钾肥产业的时候。2002年肖永明成立了格尔木藏格钾肥有限公司,2016年,藏格钾肥借壳金谷源成功上市,成为我国钾肥第二大上市公司。

借壳上市之路,并不是如此简单。藏格钾肥还得代偿金谷源超过6000万元的债务纠纷和债务款项。交易完成后,金谷源原有资产、负债、业务被剥离,专营氯化钾的生产和销售。

除此之外,藏格钾肥还与金谷源实现业绩承诺。要求藏格钾肥 2016 年度、2017 年度和 2018 年度经审计的扣非后的净利润分别不低于11.45亿元、15.03亿元、16.27亿元。实际上,藏格控股已经连续两年业绩未达标。据2017年年报显示,2016至2017年度,藏格控股扣非后净利润分别为9.03亿元、12.18亿元,均未达到标准。

一方面是业绩承诺借壳上市,一方面是斥巨资收购,实际上,藏格控股囊中十分羞涩。据6月20日公告显示,公司三大股东藏格投资、永鸿实业、肖永明,累计质押公司股份约14.33亿股,约占公司总股本的72%。其中,肖永明所持股份均被质押。

除此之外,藏格控股第一、第二大股东于2018年7、8月需要办理续展手续或偿还本息22.45亿借款给国信证券,否则存在股票质押融资违约的风险。

标签: